利息扣除限制

根据Public Ruling No. 2/2011的定义,“利息” 是指因某人使用或保留属于或欠另一人的款项而获得的返还或补偿。

利息扣除限制是怎么一回事?

如果您贷款,您的那笔贷款会产生利息支出。

根据1967年《所得税法》(ITA 1967)第33(1)条文,当利息支出完全和仅仅只在生产总业务收入时产生,则可以扣税。当贷款被用于商业目的时就会是这样的情况。这意味着贷款用于生产总业务收入,并是用于生产总业务收入的资产。

相反地,如果利息支出没有在生产总业务收入时产生,那么就会根据ITA 1967第33(2)条文受到利息扣除限制。当我们讲述借贷的资金用于非商业目的时,它包括了对有地房产、股票、证券和伊斯兰证券的投资,和定期存款;以及给予其他人的一些贷款(包括无息贷款)。当有利息扣除限制时,所产生的利息支出将不可扣税。

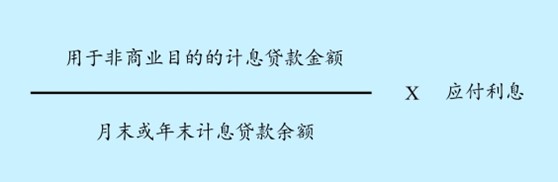

业务总收入中被限制的利息支出部分使用以下公式计算:

如果直接或间接从借款中融资的投资和贷款的总成本不超过50万令吉,则 ITA 1967第33(2)条文的利息扣除限制将根据年终余额计算。

但是,如果直接或间接从借贷的资金中融资的投资和贷款的总成本超过50万令吉,或者在财政年度结束时没有投资和贷款,因为直接或间接由借入的资金融资的投资和贷款已被出售,于年内转让或偿还,那么第33(2)条文的利息扣除限制将根据每月结余进行计算,纳税人应保存有关资料以作税务稽查之用。

利息扣除限制不适用

如果向公司商业账户收取的借款利息不超过1万令吉,或个人和其他人不超过6千令吉,则第33(2)条文的利息扣除限制不适用。

如果向公司商业账户收取的借款利息超过1万令吉,或个人和其他人超过6千令吉,则第33(2)条文的利息扣除限制应该被采用。但是,基于采用第33(2)条文而不允许用于商业目的利息可以用于抵销通过投资或贷款获取的收入。

想了解更多关于开公司的事宜?怎样开公司?开公司要注意什么?欢迎你报名参加我们的线上分享会!

欲知更多详情, 请WhatsApp给我们吧!

WhatsApp: 018-7678055