转让定价是什么?

转让定价通常指的是相关或关联方之间进行货物、服务和无形资产转移的公司内部定价安排。在理想情况下,转让的价格应该与市场价格相同。然而,相关方之间的业务交易不会准确反映市场价格的动态的走向。

鉴于此,马来西亚内陆税收局(HASiL)更新了2012年的转让定价指南(自2017年7月15日起生效),以契合2020年预算公告中提出关于这一方面的更新。

独立交易原则

马来西亚遵循所谓的独立交易原则来确定关联方之间的转让定价。只有符合独立交易原则的价格才被认为是可以被接受的。这涉及到根据价格、利润率和利润分配等因素来比较可控和不可控的交易。独立交易原则是国际上确定相关方之间的交易转让定价的首选基础。

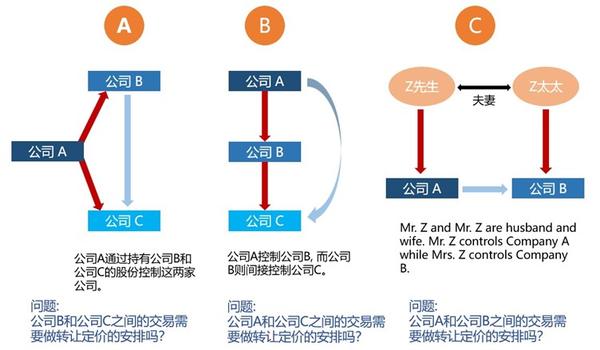

可控交易和关联方

根据《1967年所得税法》第139条款:

“控制”既包括直接控制也包括间接控制。

“关联”是指:

(a)与该人存在以下任何关系的人,例如丈夫或妻子、父母或祖先、子女或后代、兄弟姐妹和合伙人;

(b)与该人或上述(a)中所述亲属有关的信托或信托的受托人;

(c)当该人对公司的任何股份或债务感兴趣。

本指南适用于关联方之间的财产或服务的收购或供应的可控交易,在其中至少有一方应缴纳马来西亚所得税或税款。

以下几个状况需要做转让定价的安排吗?

完整版转让定价文件还是有限转让定价

仅当公司符合以下条件时才需要准备完整版转让定价文件:

• 年度总收入超过2500万令吉

• 年度关联方交易超过1500万令吉

• 为非金融机构提供超过5000万令吉的财务援助

如果低于上述门槛,则可以选择准备有限转让定价文件。

您想知道转让定价是否适用于上面提出那几种状况吗?您知道全面转让定价或有限转让定价需要什么文件吗?

如果忽略了转让定价,又会有哪些惩罚呢?

想了解更多关于开公司的事宜?怎样开公司?开公司要注意什么?欢迎你报名参加我们的线上分享会!

欲知更多详情, 请Whatsapp给我们吧!

WhatsApp: 018-7678055