外国来源收入的可征税性

外国来源收入 (foreign-source income 或FSI) 在马来西亚是否需要纳税?

马来西亚采用属地征税原则。根据1967年《所得税法》第3条文,在马来西亚获得或产生的境外收入在对应的课税年度(year of assessment)应该被征税。

2022 年预算案中拟定的外国来源收入税务处理

从2004课税年起,马来西亚纳税人收到的外国来源收入根据1967年《所得税法》附表6第28段是免税的。这项豁免适用于经营银行、保险、海运或空运业务的居民公司以外的任何人。

继2022年财政预算案于2021年10月29日做出宣布过后,马来西亚税务居民在马来西亚收到的任何来自外国来源的收入将从 2022年1月1日起随着1967年《所得税法》附表6第28段的修订而纳税。

拟定的修改如下:

- 马来西亚居民在国内获得来自外国来源的收入需被征收所得税。

- 在2022年1月1日至2022年6月30日期间,来自马来西亚境外并由其税务居民在马来西亚收到的总收入将被征收3%的所得税。2022年7月1日之后,此类收入将按现行税率征税。

- 《所得税法》附表6第28段下的免税仍然适用于任何不是马来西亚税务居民的人。

财政部:外国来源收入的所得税豁免

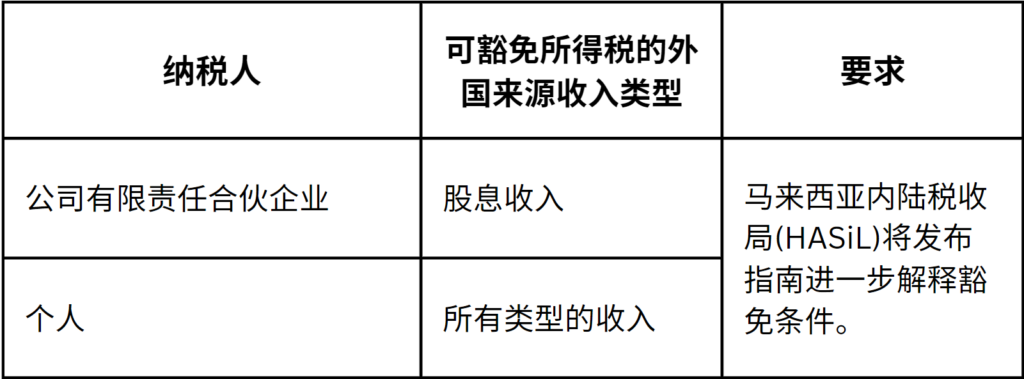

在2021年12月30日,财政部的新闻发布透露政府已同意豁免以下的外国来源收入的所得税以确保该税收举措可以顺利实施。此豁免有效期为2022年1月1日至2026年12月31日,并适用于所有类型的个人外国来源收入。但是,在马来西亚境内通过合伙经营业务的人就不能获得该豁免。

终止“特别收入汇款计划”

内陆税收局最初推出“特别收入汇款计划”是为了鼓励居民纳税人从国外取回他们的钱。根据该计划,纳税人汇出和申报的外国来源收入不需进行税务审计。

然而,在财政部于2021年12月30日做出豁免税务的宣布后,内陆税收局决定终止这项特别计划。这是内陆税收局于2022年3月11日发出的新闻发布中宣布的。

尽管此特别计划终止,在2022年1月1日至2022年6月30日期间汇入的可征税外国来源收入(即不能获得税务豁免的外国来源收入)仍按3% 的优惠税率征税,并需要申报在相应的纳税申报表中。然而,至于内陆税收局是否会对上述外国来源收入进行税务审计还是有一些不确定性的。因此,纳税人应保留所有相关文件,以备日后审计的时候会用得上。

想了解更多关于开公司的事宜?怎样开公司?开公司要注意什么?欢迎你报名参加我们的线上分享会!

欲知更多详情, 请Whatsapp给我们吧!

WhatsApp: 018-7678055