个人清税函

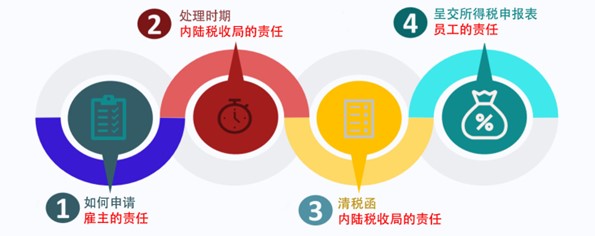

除了1967年所得税法规定的报告税务的义务外,雇主还得负责通知马来西亚内陆税收局(Inland Revenue Board或IRB)其雇员停止就业, 退休, 死亡或离开马来西亚超过3个月 ,以便该局发行个人清税函(Tax Clearance Letter)。清税函通知雇主雇员的纳税义务,让前者能够向雇员支付最终工资,补偿或小费。

情境 1

您的员工被分配到越南建立工厂。 您需要做什么?

情境 2

假设您的员工希望从您的公司辞职,去另一家公司工作。需要做些什么?

情境 3

您的一名员工不幸意外去世了。

怎么办?

情境1: 根据1967年所得税法(Income Tax Act)第83(4)条文,您必须提交 表格21 以通知内陆税收局有关员工离职的信息。除此之外,您必须在预计离职日期前至少30天呈交该表格。

情境 2 和情境 3:对于这两种方案,1967年所得税法第 83(3) 条文都适用。私人企业必须提交22A表格;至于国有企业,必须提交22B表格。在终结雇佣关系的情况下,表格应在停止雇用日期前至少30天提交。如果涉及雇员死亡,雇主应在被告知死亡后30天内提交通知。

21、22A和22B表格是由1967年所得税法第152条文规定必需呈交的。

下面的图表流程简要概述了个人清税函的申请流程。

不遵守法令的后果

雇主如果没有通知内陆税收局关于即将停业/退休/离职的雇员,那么雇主将承担以下责任:

- 罚款不少于2,000令吉且不超过RM20,000;

- 6个月以下有期徒刑;

- 或上述两者兼而有之;

- 并对员工的未偿纳税务负责。

想了解更多关于开公司的事宜?怎样开公司?开公司要注意什么?欢迎你报名参加我们的线上分享会!

欲知更多详情, 请WhatsApp给我们吧!

WhatsApp: 018-7678055