你知道酒精饮料要征收 8% SST 吗?

许多马来西亚餐饮业者(F&B)至今仍误以为所有餐点都征收 6% SST,因此不知不觉对酒精饮料业征收 6%。

事实上,这已经成为马来西亚皇家关税局(RMCD)今年稽查(Audit)的重点项目之一。

如果你的餐厅、咖啡馆、酒吧等属于 SST 注册商家,却采用错误税率。未来可能被追税,甚至面对罚款。

酒精饮料为什么是 8% SST?

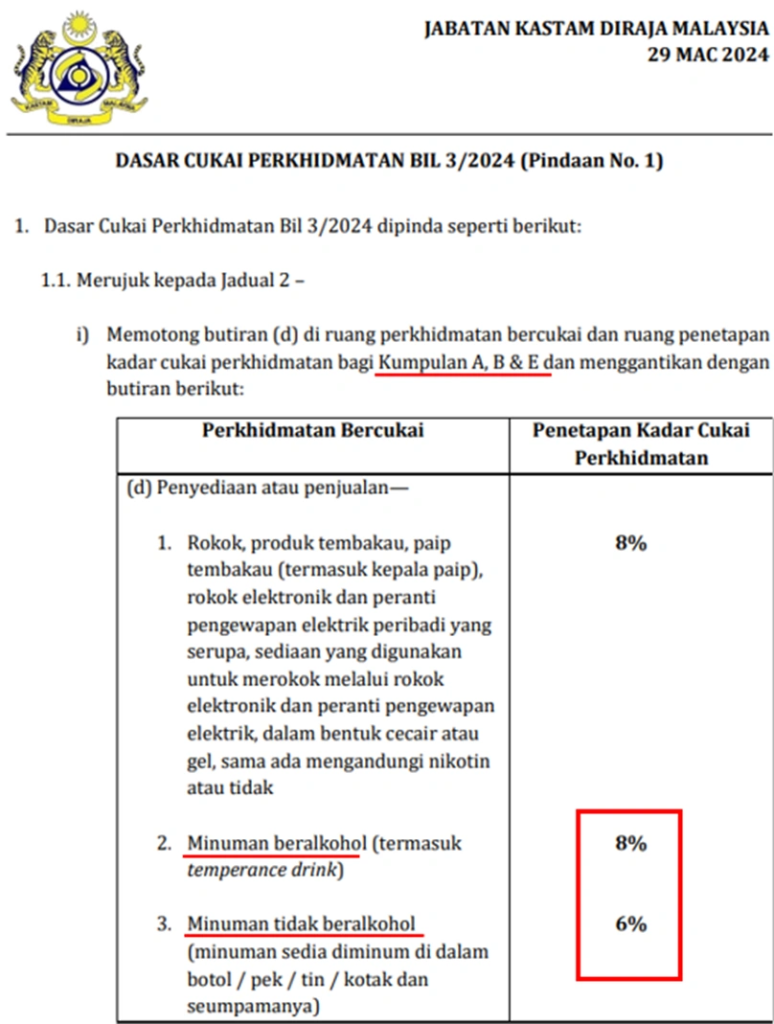

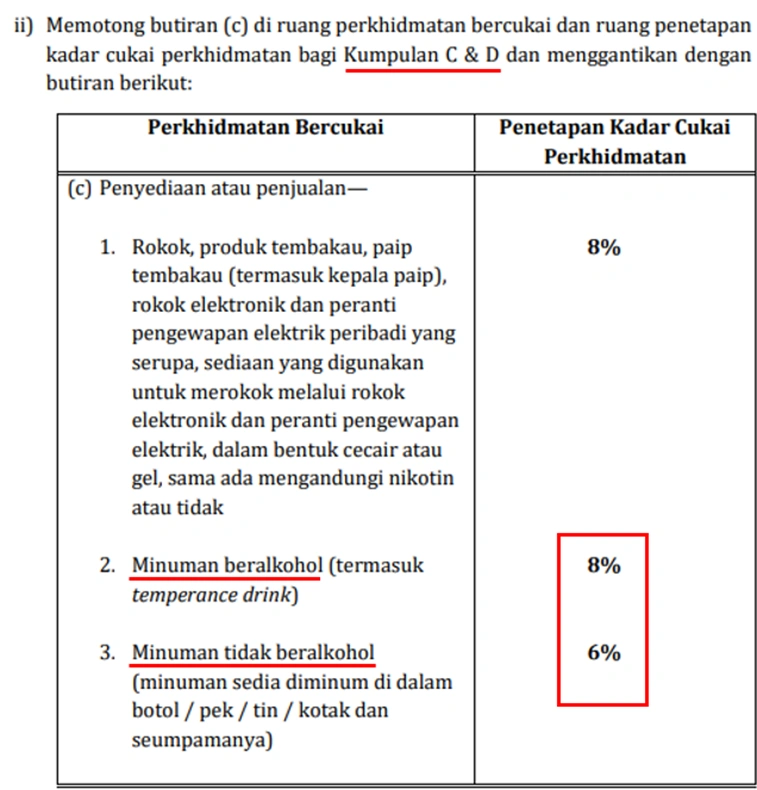

根据 Service Policy No. 3/2024(Amendment No.1),

指定服务类别(Taxable Service Group)的 SST 注册商家,在销售酒精饮料时,必须征收 8% Service Tax。

这项规定已于 2024 年 3 月 1 日 生效,并配合我国将大部分应税服务的 SST 税率由 6% 调高至 8%。

哪些行业会收到影响?

以下 SST 注册商家销售酒精饮料时,都必须征收 8% SST:

- Group A:酒店及住宿业

- Group B:餐饮业(Restaurant、Cafe、Coffee House、Bar 等)

- Group C:夜店、KTV、酒吧、按摩中心、娱乐场所等

- Group D:私人俱乐部

- Group E:高尔夫球俱乐部及练习场

RMCD 稽查最常发现的问题

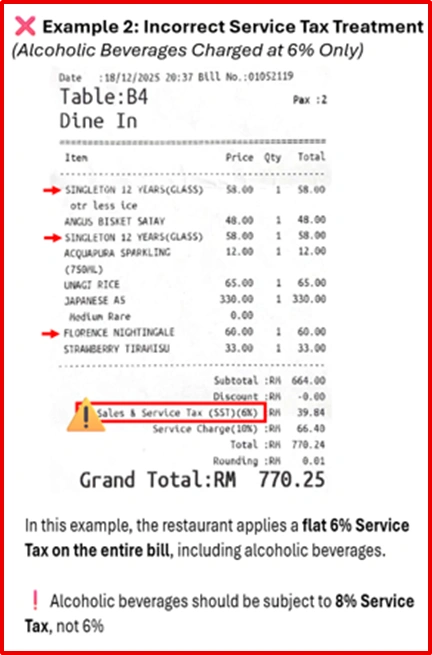

RMCD 在审计过程中,经常发现部分 Group B(餐饮业)仍然对整张账单征收 6% SST,包括酒精饮料。

其实正确做法应该是:

✅ 食物及非酒精饮料→ 6% SST

✅ 酒精饮料 → 8% SST

如果 POS 或 Billing System 没有把酒精饮料独立分类,很容易出现少报 SST 的情况。

你的 SST Bill 开对了吗?

👆这是 RMCD 审计中十分常见的错误。

RMCD 审计真实案例

(以下案例根据实际 RMCD 审计情况整理,内容已作适当修改及匿名处理,仅供说明用途。)

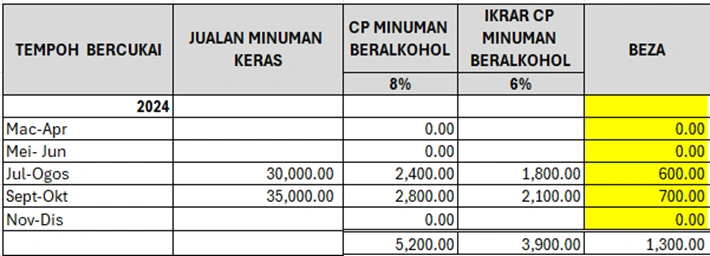

某家属于 Group B 的餐厅,一直以来都对整张单征收 6% SST,包括酒精饮料。

RMCD 在进行税务审计时发现问题,并重新计算酒精饮料部分应缴的 SST。

涉及期间包括:

- 2024 年 7 月至 8 月

- 2024 年 9 月至 10 月

最终,该餐厅被追缴 RM1,300 的 SST。

除此之外,RMCD 也要求业者针对其他期间进行 Voluntary Disclosure(VD,自愿申报),自行计算是否还有少报 SST 的情况。

一个小错误,可能造成不小的损失

假设同样的问题持续发生:

- 4 个月:约 RM1,300

- 12 个月:约 RM3,900

- 3 年:约 RM11,700

看似只是税率差了 2%,

长期下来却可能变成一笔不小的税务负担,而且都必须由业者自行承担。

RMCD 还有哪些重要说明?

① 自助餐(Buffet)或宴会配套(Banquet)

如果酒精饮料已经包含在 Buffet 或 Banquet Package 内,整个配套仍征收 6% SST。

② 开瓶费(Corkage Fee)

餐厅向顾客收取的 Corkage Fee,需征收 8% SST。

③ 小吃、水果

若只是单独提供水果,小吃等,且并非属于餐厅准备及提供的餐饮服务,则无需征收 SST。

④ Service Charge(服务费)

餐厅向顾客收取的 Service Charge,无需征收 SST。

哪些情况需要征收 8% SST?

| 场景 | SST 处理方式 |

|---|---|

| 餐厅、Cafe、Bar 饮酒 | ✅ 8% SST |

| 酒店 | ✅ 8% SST |

| 高尔夫球俱乐部 | ✅ 8% SST |

| 私人俱乐部 | ✅ 8% SST |

| 夜店 | ✅ 8% SST |

| 超市购买酒类 | ❌ 无 SST |

| 便利店购买酒类 | ❌ 无 SST |

| 酒类专卖店 | ❌ 无 SST |

| 免税店 | ❌ 无 SST |

总结

🍷 在餐厅、酒吧、酒店等场所饮用酒精饮料:需征收 8% SST。

🛒 到超市、便利店、酒类专卖店购买酒精饮料:无需征收 SST。

免责声明: 本文仅供一般资讯参考,不构成法律或税务意见。SST 规定可能随时更新,企业应以马来西亚皇家关税局(RMCD)最新发布的 Service Tax Policy No. 3/2024(Amendment No.1) 为准,并在有需要时咨询专业税务顾问或向 RMCD 查询。

🚀 欢迎加入我们的 WhatsApp 群组,抢先掌握独家商业趋势与第一手资讯!👇

想去了解更多关于开公司的事宜?怎样开公司?开公司要注意什么?欢迎你报名参加我们的线上分享会!

欲知更多详情, 请Whatsapp给我们吧!

WhatsApp: 018-7678055